Introducción

La generación distribuida está revolucionando el panorama energético en México, impulsando la adopción de soluciones solares que van desde instalaciones residenciales hasta proyectos industriales de gran escala. En este contexto, el reciente reporte de la Comisión Reguladora de Energía (CRE) con cierre al 2024 ofrece una visión actualizada y detallada sobre cómo se está configurando este mercado, marcando hitos significativos en términos de capacidad instalada y número de contratos.

El reporte, basado en datos empíricos y datos presentados por CFE, revela que el sector ha experimentado un crecimiento dinámico en los últimos años. Con un valor de mercado que se acerca a varios miles de millones de dólares y una diversificación en los tipos de instalación –desde sistemas monofásicos en el segmento residencial hasta soluciones trifásicas de alta potencia en aplicaciones industriales–, el panorama de la generación distribuida en México se muestra lleno de oportunidades. En este artículo, analizaremos los datos clave del reporte y discutiremos el impacto que tienen en la industria solar y en la estrategia comercial de GoodWe.

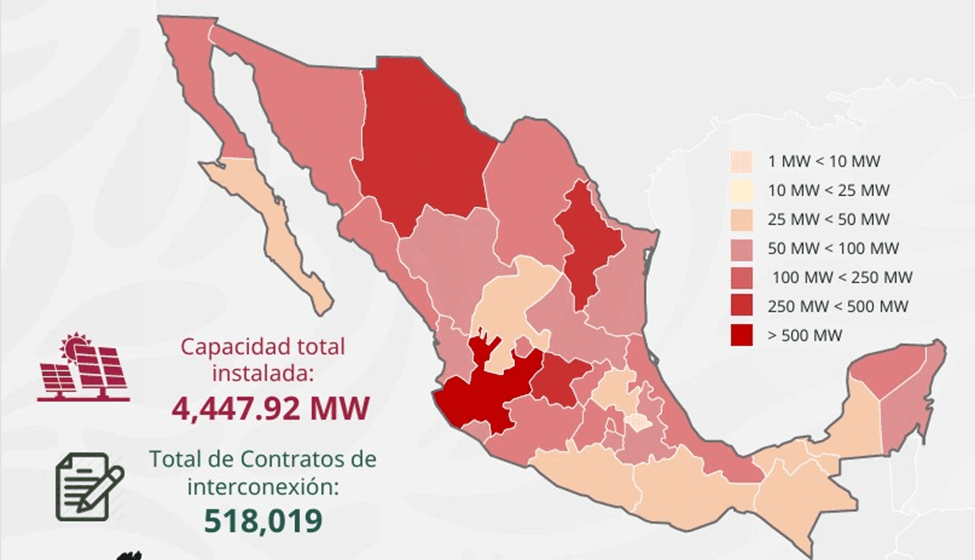

Capacidad instalada de la generación distribuida por entidad federativa. Imagen: CRE

Análisis de Datos Clave del Reporte CRE 2024

El reporte de la CRE desglosa la potencia instalada anual y la evolución del número de contratos en diferentes segmentos, que se agrupan por rangos de potencia. A continuación, sintetizo los datos más relevantes desde 2022 hasta 2024:

- Crecimiento Nacional:

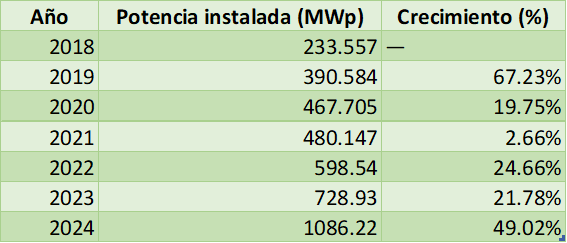

Según los datos, la potencia instalada en 2024 alcanzó 4,447.93 MWp, lo que representa un crecimiento notable del 49.02% en comparación con 2023 (YoY), donde se instalaron 3,361.60 MWp. Este repunte sugiere un impulso significativo en la inversión en energía solar distribuida. Se supero la meta de 1GWp en un año!.

Resumen de potencia instalada y crecimiento % nacional (2018–2024).

- Segmentación por Rango de Potencia:

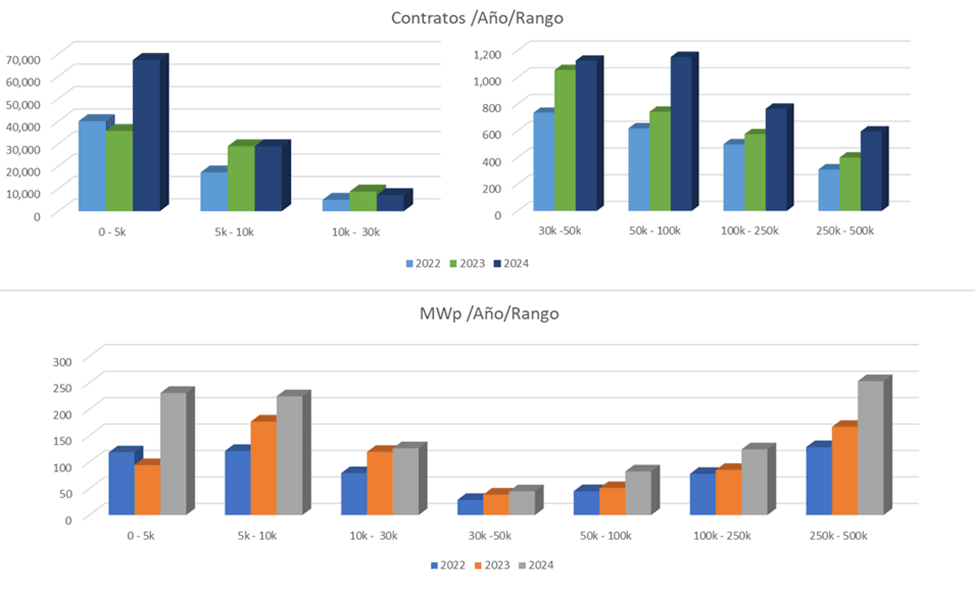

Los datos segmentados por rango de potencia muestran distintas dinámicas:- 0 – 5 kW: El segmento residencial, con un elevado número de contratos, pasó de 35,665 contratos en 2023 a 67,277 en 2024, un incremento del 88.6%. Aunque cada contrato implica una baja capacidad promedio (3.43 kWp en 2024), el alto volumen de contratos representa una oportunidad en cantidad de unidades instaladas.

- 5 – 10 kW: En este segmento, el número de contratos se mantuvo estable (28,903 contratos en ambos años), con un promedio de capacidad que aumenta ligeramente de 7.02 a 7.77 kWp.

- 10 – 30 kW: Aquí se observa una reducción en el número de contratos (de 8,764 a 7,121, lo que supone una contracción del 18.7%), aunque el promedio de capacidad instalado aumenta de 15.76 a 17.73 kWp, lo que puede indicar un proceso de consolidación de proyectos de mayor envergadura.

- Segmentos de mayor potencia (50 – 100 kW, 100 – 250 kW y 250 – 500 kW): Estos segmentos muestran crecimientos importantes en el número de contratos y en la capacidad promedio instalada. Por ejemplo, el segmento 50 – 100 kW pasó de 742 a 1,151 contratos (55.2% de crecimiento) y el promedio aumentó, lo que sugiere que se están impulsando proyectos comerciales de mayor escala. El segmento 250 – 500 kW, aunque con menor cantidad de contratos, registró un incremento del 48.9% y cada contrato implica una instalación de más de 400 kWp, abriendo oportunidades para proyectos industriales de alta potencia.

evolución de contratos y la capacidad instalada por segmento (2022, 2023, 2024).

- Insights sobre Políticas y Tendencias:

El crecimiento observado en 2024, especialmente en los segmentos residenciales y de alta potencia, puede atribuirse a factores como la bajada de precios a nivel mundial y el tipo de cambio bajo que hubo durante los últimos 2 años. Además, la diversificación de proyectos –desde soluciones monofásicas para hogares hasta sistemas trifásicos para grandes industrias– está alineada con tendencias globales que buscan una mayor integración de la energía solar en la matriz energética.

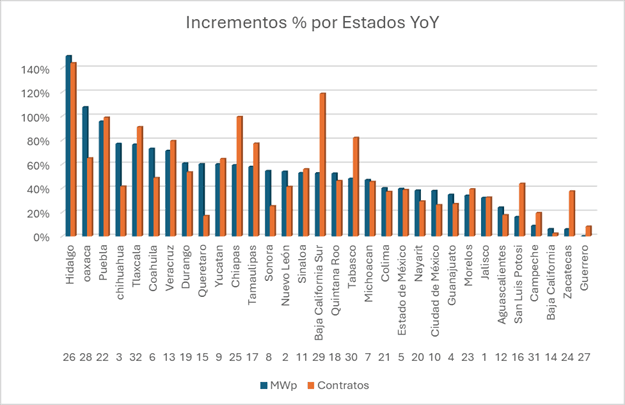

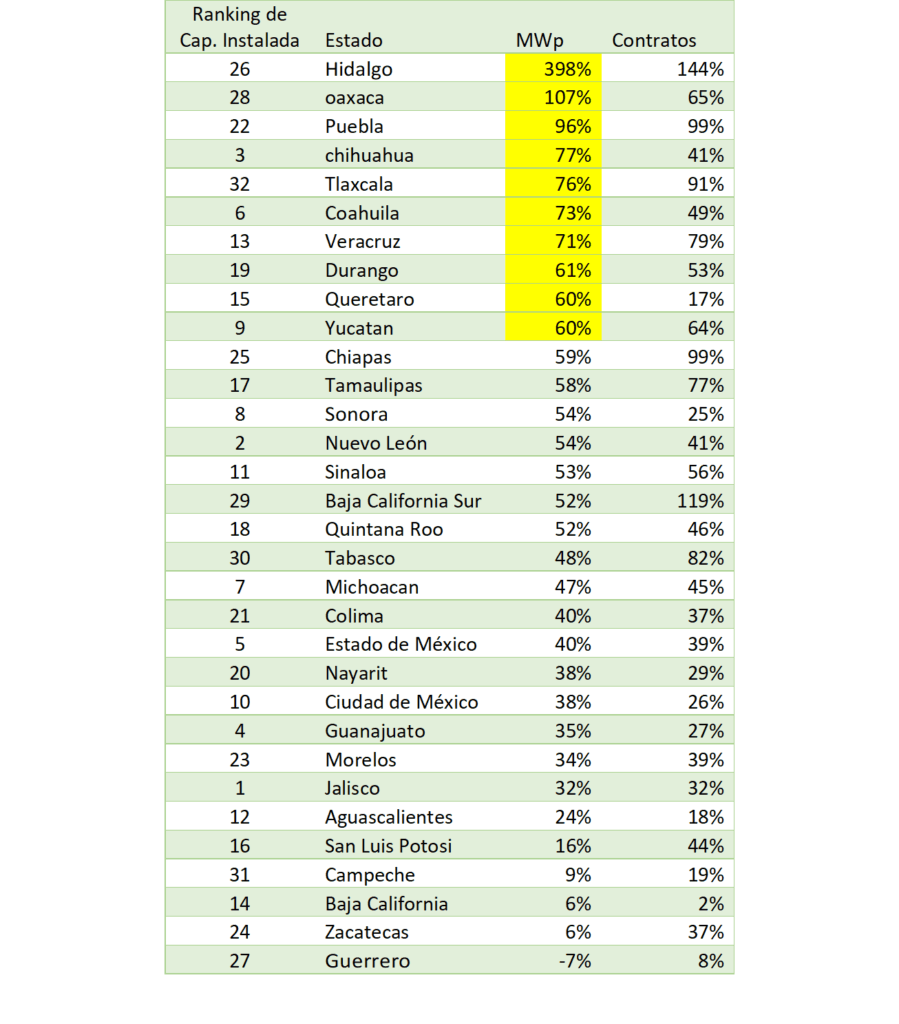

Instalaciones por Estados: Oportunidades Más Allá de los Grandes Mercados

En el competitivo mundo de la generación distribuida, algunos mercados se saturan de instaladores que compiten ferozmente mediante precios bajos y márgenes reducidos. Muchos de estos instaladores optan por estrategias de “bajar el precio” para ganar cuota de mercado, lo que afecta especialmente a los empresarios formales que, a diferencia de los pequeños instaladores, deben cubrir costos fijos elevados y garantizar la estabilidad de su fuerza laboral.

Es fácil pensar que el éxito se alcanza concentrándose únicamente en los grandes mercados: Jalisco, Nuevo León o el Estado de México, que encabezan los rankings en términos de número de instalaciones y capacidad instalada. Sin embargo, un análisis detallado de cada estado para el año 2024 revela que, si bien estos grandes mercados son atractivos, la verdadera oportunidad de negocio puede encontrarse en estados que, a pesar de tener volúmenes menores, muestran incrementos impresionantes en la capacidad instalada año con año.

Análisis de Datos: Más Allá del Ranking Tradicional

Si bien los primeros estados en el ranking (por número de contratos y capacidad instalada) son atractivos en volumen, los datos de crecimiento (Delta YoY) cuentan otra historia. Por ejemplo:

- Hidalgo muestra un incremento en delta de potencia instalado que supera el 300% respecto al período anterior, lo que sugiere un mercado emergente con alta demanda y potencial para proyectos de mayor envergadura.

- Oaxaca y Puebla también registran crecimientos notables en sus deltas, lo que puede ser indicativo de un repunte en la inversión y un espacio para la entrada de nuevos jugadores con propuestas de valor diferenciadas.

- Por el contrario, mercados como Baja California o Ciudad de México, aunque grandes, muestran crecimientos moderados o incluso estancamientos en ciertos indicadores, lo que puede dificultar la rentabilidad a causa de la alta competencia y los bajos márgenes de beneficio.

Estos datos son esenciales para los empresarios e instaladores que buscan expandir sus operaciones de forma estratégica, ya que los mercados con mayores porcentajes de crecimiento en los deltas ofrecen oportunidades para lograr mejores márgenes, establecer relaciones a largo plazo y posicionarse como líderes en segmentos emergentes.

Impacto para la Industria Solar y GoodWe

Los datos del reporte de la CRE 2024 no solo reflejan un crecimiento cuantitativo en términos de MWp instalados, sino también una evolución cualitativa en la configuración del mercado:

- Diversificación de Soluciones:

La amplia variedad de segmentos (0–5 kW hasta 250–500 kW) exige soluciones adaptadas a diferentes necesidades. GoodWe, con su portafolio esbelto abarca inversores monofásicos de baja potencia, inversores trifásicos intermedios y equipos de alta potencia (50 y 60 kW), está perfectamente posicionada para atender todos estos segmentos. - Oportunidad en Segmentos Residencial y Comercial:

El notable crecimiento en el segmento 0 – 5 kW (88.6% en contratos) muestra que el mercado residencial sigue siendo un área de alto volumen, lo que implica oportunidades en la venta de equipos y soluciones integrales a nivel masivo. Por otro lado, el crecimiento en segmentos de mayor potencia (como 50–100 kW y 250–500 kW) indica oportunidades para proyectos de mayor envergadura, donde la eficiencia y la robustez de los inversores son clave. - Estrategia Comercial y Tecnológica:

Para maximizar la penetración en el mercado, GoodWe te puede ayudar a adoptar una estrategia segmentada:- En el segmento residencial: Focalizarse en soluciones de bajo costo y alta eficiencia para un flujo de caja saludable para tu empresa.

- En los segmentos comerciales e industriales: Ofrecer soluciones avanzadas y escalables que garanticen alta eficiencia operativa y mayor retorno de inversión para proyectos de mediana a gran escala.

Visita la pagina de https://us.goodwe.com/ para saber de la solución o contacta a nuestros asesores técnicos para preguntas mas detalladas por medio de nuestra página.

Conclusión

El cierre del 2024, según el último reporte de la CRE, confirma que la generación distribuida en México sigue creciendo de manera acelerada y diversificada. Con un repunte significativo en la potencia instalada y un notable aumento en ciertos segmentos clave –como el residencial y el de alta potencia– el mercado ofrece oportunidades estratégicas tanto en volumen como en proyectos de alta inversión.

Para GoodWe, este escenario es una invitación a consolidar su liderazgo en el mercado solar mexicano, adaptando y ampliando su portafolio de inversores para cubrir desde las necesidades residenciales hasta las exigencias de grandes instalaciones industriales. La capacidad para ofrecer soluciones integrales y a medida será esencial para aprovechar al máximo el potencial de la generación distribuida.

Interactuemos

Invitamos a todos nuestros lectores a conocer en detalle las innovadoras soluciones de GoodWe. Si has leído este análisis de mercado, elaborado con esfuerzo y dedicación, te invitamos a visitarnos en nuestros próximos eventos, como la Expo RE+ 2025 de Guadalajara. Consulta nuestro sitio web, solicita una consultoría personalizada o suscríbete a nuestro newsletter para estar al tanto de las últimas tendencias y oportunidades en la energía solar distribuida. ¡El futuro energético de México lo construimos juntos, y en GoodWe estamos para acompañarte en cada paso!

Autor:

Javier Gonzalez Garza, PhD

El Dr. González, graduado en Ingeniería en Electrónica y Automatización de la Universidad Autónoma de Nuevo León, posee una Maestría en Mecatrónica obtenida en los Países Bajos y un Doctorado de la Universidad de Leeds, Inglaterra. Especializado en el diseño de inversores solares y optimizadores, ha acumulado experiencia en la industria solar desde 2013, destacándose en el diseño y mantenimiento de proyectos fotovoltaicos. Desde 2018, se desempeña como Gerente de Servicio Posventa en GoodWe, liderando iniciativas que impulsan la innovación y la eficiencia en la generación distribuida.

Conecta conmigo en LinkedIn